こんばんは。愛媛県南予西予市の税理士 古谷です。

夏休み最後の土日になりました。うちには学生さんが居ないので僕はあまり実感がないのですが、夏休みの最後ということで、カフェれぷれは目が回るほど忙しかったそうです。

僕自身、8月の土日は色々と忙しくて家族サービスが出来ていなかったので、明日は久しぶりに一日OFFにして家族で出かけようかなと思っています(残念ながら雨ですが…。)

仕事が少し残っているのですが月曜日からまた頑張ります、すいません。

前回はリバースチャージ方式①として大まかな概要を書きましたが今日はより細かい適用要件等を見ていきます。

①まず前回までの確認ですが…

H27年9月まで・・・「国内と国外にわたって行われる役務提供で役務提供地が不明な取引」の国内外判定は

役務提供を行う者の事務所等の所在地とされます。

H27年10月以降・・・「電気通信利用役務の提供で役務提供地が不明な取引」については、役務提供を受け

る者の事務所などの所在地とされます。

②電気通信利用役務の提供の区分

その、電気通信利用役務の提供は「事業者向け電気通信利用役務の提供」と「消費者向け電気通信利用役務

の提供」に区分されることになり、それぞれで課税方式が異なります。

・事業者向け・・電子書籍、音楽、広告の配信、クラウドサービス等の電気通信回線を介して行われる役

務提供の内、役務の性質から明らかに事業者にしか役務提供しないサービスや、取引条

件等の話し合いの中で事業者用になったものをいいます。課税方式はリバースチャージ

方式となります。

・消費者向け・・条文上規定はありませんが、「事業者向け以外」の電気通信利用役務の提供の事をいい

ます。課税方式は国外事業者申告納税方式となります。

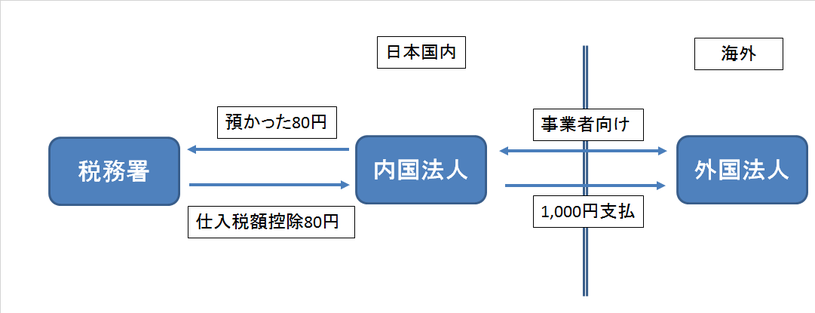

③課税方式毎の説明

・事業者向け電気通信利用役務の提供→リバースチャージ方式

(税込1,080円の取引の場合)

・事業者向け電気通信利用役務の提供の場合、内国法人は税抜の1,000円のみ外国法人に支払う。

・その預かった消費税は税務署に納付する(源泉徴収税と同じイメージ)

・買い手の事務所等の所在地が国内のため消費税課税取引とされ、仕入1,000円にかかる消費税80円は仕

入税額控除ができるようになります。

・免税事業者はリバースチャージ方式は適用有りません。

・課税売上割合が95%以上で全額控除の場合(上図の場合)や簡易課税の適用がある場合もリバース

チャージ方式は適用有りません。

・課税売上割合が95%未満の場合で原則課税の場合のみリバースチャージ方式の適用が有ります。

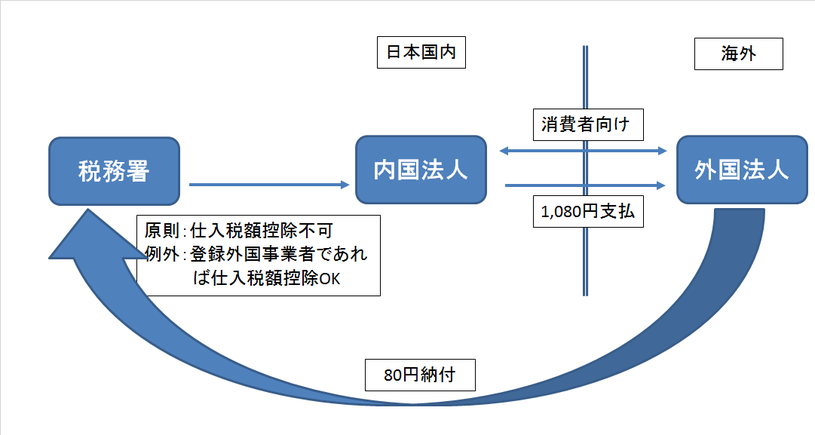

・消費者向け電気通信利用役務の提供→国外事業者申告納税方式

・消費者向け電気通信利用役務の提供の場合、仕入税額控除は不可となります。

・外国法人が税務署に消費税を納めることになります。

・外国法人が課税庁に登録してIDの交付を受けた登録外国事業者であれば仕入税額控除可能です。

「うちは海外取引なんてないない」って言われそうですが、案外出てきそうな取引なんです。今まではあまり意識していなかったかもしれませんが、改正により取扱が今までと全く異なっているので注意が必要ですね。

該当しそうなお客様に関しては僕の方から具体例と共にお伝えしますね(#^.^#)

コメントをお書きください