こんばんは。愛媛県西予市の税理士 古谷です。

ちょっと前に懐かしい方から連絡が来ました。私の税理士受験生時代の先輩なんですが、当時の受験生仲間を集めて久しぶりに飲み会をしようとの事。受験を始めた頃は大学生の延長の様なノリで、勉強してる時間と同じくらい休憩室でくだらない話で大笑いしていました。それが段々、合格する人間が居たり出来ない人間が居たり、就職したりしなかったり、県内に残ったり東京へ行ったりと疎遠になっていった様な感じです。

教室も当時は勝山町にあったのですが、今は駅前に移転しています。

受験生仲間の顔を最後に見てから5~6年が経ちます。当時の先輩より今の私の方が年上になってしまいました。

参加して思い出話に花を咲かせたいのですが、予定が合わず私は参加できません。

お会いできればきっと刺激になるし、また大笑いできるだろうに残念です。

是非、次回は参加させていただきたいです。

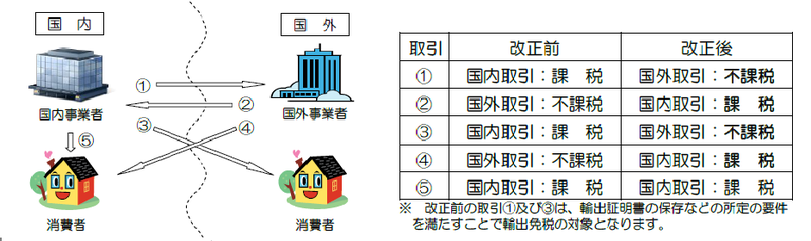

さて、題名のリバースチャージ方式の話ですが、H27年の税制改正でデジタルコンテンツの提供にかかる国内取引国外取引の判定基準が見直され、H27年10月より新しい制度になります。

対象となる取引は「電気通信利用役務の提供」です。

電気通信利用役務の提供とは、電子書籍・音楽・広告の配信、クラウドサービス等が該当します。

これらを国外の事業者に提供する場合、若しくは国外の事業者から提供を受ける場合、今までと消費税の課税関係が真反対になります。

(国税庁HPより)

現行の制度では国外の事業者に対して電子書籍などのサービスを提供した場合、

「国内と国外にわたって行われる役務の提供」に該当して、国内外判定は「その役務の提供を行う者のその役務の提供にかかる事務所等の所在地」が国内であれば一定の要件の元で輸出免税とされます。

ですが、H27年10月以降は同じ取引でも、国内外判定が「電気通信利用役務の提供を受ける者の、住所、居所、本店、主たる事務所の所在地」とされ、不課税と判定されることになります。(①の取引)

要するに、国内と国外に渡る電気通信利用役務の提供の国内外判定は、買い手側の本店所在地がどこにあるかで判断することになります。

では、なぜこのような取り扱いになったのか、それは同じ電子書籍の提供でも提供者が国内事業者であれば消費税対象取引、国外事業者がであれば消費税対象外取引となってしまい、国内外の事業者の間で競争条件に不公平感が生じてしまう為、提供する側が誰であれ買う側が国内であれば消費税対象取引とすることでこれを解消する事が目的です。

実際の取引では、例えば国内事業者が国外事業者から役務提供を受けた場合、

①買い手の住所は国内なので国内取引として仕入税額控除が可能

②事業者間でありその他リバースチャージ方式の要件を充たしているとして、

③国内事業者は消費税相当額を除いた本体価格のみ国外事業者に支払います。その後消費税相当額を税務署に納める。(税込1,080円の取引であれば、1,000円は国外事業者に支払、天引きしている80円を税務署に納めます。源泉徴収の様なイメージです。)

といった流れになります。

その為、課税売上割合が95%以上で全額控除の場合は、80円仕入税額控除が出来て、80円納める義務があるのでリバースチャージ仕入(特定課税仕入)は無かったものとされます。

概要としてはこの様な感じです。

要するに海を越えての電気通信利用役務提供(電子書籍など)の消費税課税関係が全く変わったという事です。

何となくイメージしていただけましたでしょうか?

次回以降、もっと細かい要件を見ていきますね。

まだコメントはありません。